一分彩APP官方网站下载

热点资讯

你的位置:一分彩APP官方网站下载 > 单双 > 一分彩app 中金:难得期权商场信号与风险科罚

一分彩app 中金:难得期权商场信号与风险科罚

发布日期:2026-02-06 15:56 点击次数:77

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:中金点睛

Abstract

摘录

期权IV心扉方针择时准确度高

2025年以来,商场举座步入高涨周期,但中间亦有障碍。在商场颤动期,咱们样本外追踪期权隐含波动率(Implied volatility, IV)心扉方针发现,该方针对于周度到月度频率的涨跌判断有较高的敏锐度和准确率。在2025年8月底,11月中实时领导商场心扉变化,并发出相应解救信号。2025年样本外(2025年4月以来)终了32%的策略收益,相较于中证1000指数本人终了15%的逾额收益。

期权策略可灵验科罚组合风险

除了提供商场来回心扉信息,行动具有专有收益结构的繁衍用具,期权能匡助投资者在保留上行收益空间情况下,对冲下行风险,擢升收益风险比。咱们2025年在繁衍品月报系列中握续追踪了多种期权组合策略,2025年流露较好的策略为卖沽策略,该策略在中证500、中证1000、科创50ETF期权上均有较好流露,2025年逾额收益为8.7%、9.6%和3.5%。其他策略如备兑策略和保护性认沽策略在2025年举座高涨环境下则难以跑赢指数或ETF本人,但始终来看这一类对冲策略都充分起到了平滑收益弧线,擢升夏普比率的作用。

国内繁衍品法律律例握续落地,商场活跃度稳步上升

2022年8月繁衍品法上线以来,联系律例渐渐落地,多种繁衍品接踵面世。2026年1月16日中国证监会出台的首部系统轨范繁衍品商场的部门步履《繁衍品来回监督科罚办法(试行)(征求看法稿)》[1](以下简称《征求看法稿》)谨慎向社会公开征求看法。比拟前版内容,隆起了饱读吹诓骗繁衍品从事风险科罚行径等提法,强调繁衍品行动更始金融用具稳固金融商场、服求实体经济的焦灼作用。

国内的股指期货的期权自2016年以来成交活跃度都呈现出稳步增长的态势。股指期货的日均成交量和成交额自2016年以来年复合增长率达29%和37%;股票期权的成交量和成交额的增长率则为29%和51%,在2023年后活跃度的擢升尤其彰着;场外繁衍品举座界限也处于探底平缓回升的过程中。国内金融繁衍品商场的稳步回升露馅出联系居品界限较大的增漫空间。

国外使用繁衍品的公募居品界限快速增长,国内尚处于发展初期

西洋发展挂钩权柄繁衍品的ETF和共同基金的历史相对更久,比年来联系居品种类和界限都有快速擢升。含有期权居品的ETF和共同基金数目夙昔10年年化复合增长率超30%,界限年化增长率达25%。咱们统计了该类居品的主要构建圭臬,发现主若是依靠卖权增强收益或对冲商场风险,以期在收拢商场主要契机的同期赢得稳固现款流。

以2025年底界限最大的含期权ETF居品JEPI (JPMorgan Equity Premium Income ETF)为例,该居品通过标普500样本内选股加卖出虚值看涨期权的对冲组合,终昭彰较低波动率和较高夏普比率,月度分成年化可达7个点以上。2020年该居品发布以来经分成解救后净值最大回撤为14.9%,低于标普500指数同期25.4%,夏普比率1.05,高于指数本人0.93。

相较而言,面前我国公募行业对于繁衍品的使用较为严慎。从最近几年年报败露的股指期货和期权情况来看,使用金融繁衍品的居品数目占总居品比例仍然处于较低水平。皆集国外的骨子情况来看,使用繁衍品进行风险科罚,可起到提高现货商场订价成果、收敛组合风险的焦灼作用,且与当下监管对于繁衍品应起到的风险科罚焦灼作用相符,建议公募基金春联系居品进行实时布局。

Text

正文

从期权隐含波动率看商场心扉变化,使用期权居品科罚组合风险

期权隐含波动择时方针枢纽点位择时准确,开平仓时段漫步均匀

[2]咱们在2025岁首联想了一种使用期权隐含波动率表征商场心扉的择时方针。主要逻辑是在对隐含波动率曲面作念逐日插值处理后,取隐含波动率曲面上固订价值深度和到期期限的看跌期权隐含波动率和看涨隐含波动率之比的历史分位点,得到现时期权商场对于看跌期权的相对于看涨期权的相对热度。当该比值达到历史较高水平淡,畴昔相应指数将有较高概率高涨,因此该指数骨子上属于一类回转型方针。具体构造圭臬见《繁衍品系列评释(4):期权隐含波动的多重不雅察与择时应用》。

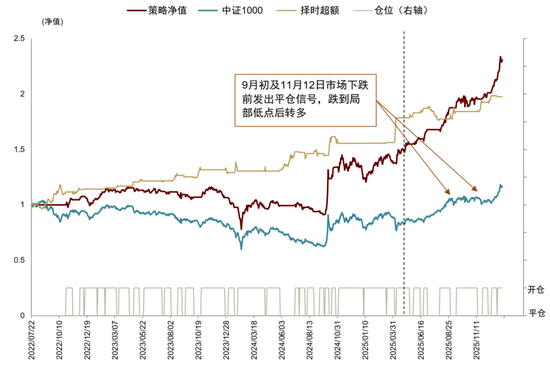

自评释2025年5月底发布以来,模子样本外已追踪半年以上,咱们发面前指数的枢纽解救期模子能给出较为实时的领导。在2025年9月初商场回调前给出平仓信号,在11月13日相同发出平仓信号隐痛了3天后的大幅回调,并在11月26日从头看多至2026年1月23日。总体来看,模子的周过活均看多胜率为56.33%,看空胜率为60.59%,看空胜率相对更高,展示出在颤动环境下对周度下落的隐痛才调。

2025年5月至2026年1月16日历间,该择时模子年化收益率达79.9%,相对指数逾额为15.1%。值得正经的是模子2025年7月2日发出平仓信号至当月30日转多,这段技巧商场举座握续朝上冲突,模子错过了一系数月的涨幅,逾额握续回撤。咱们以为这类心扉回转方针愈加适用于9月以后的颤动走势。

图表1:繁衍品隐含波动率心扉方针样本外择时节律准确

注:虚线为样本外分界线 尊府起首:Wind,中金公司征询部

期权组合始终镌汰组合波动率,卖权策略增厚收益较为可不雅

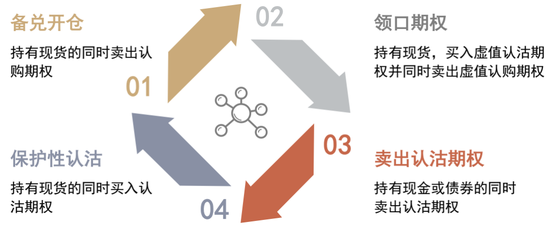

行动具有专有收益结构的繁衍用具,期权能匡助投资者在保留上行收益空间情况下,部分或沿途对冲下行风险,平滑组合净值弧线,擢升收益风险比。举例当投资者购买股票时,时常会树立止损指示来保护握有头寸,防护股价下落到投资者事先设订价钱的下方。在股票处于或低于指示单上的限价时就执去向损指示,但止损指示本人也有一些操格调险,而使用期权则能通过商场价钱当然变动灵验幸免以优势险。咱们夙昔一年在咱们如期发布的繁衍品月报中追踪了面前好意思国繁衍品市面上最常见四大类期权组合流露:备兑、保护性认沽,卖出认沽和领口策略。

图表2:常见期权风险科罚策略

尊府起首:中金公司征询部

咱们测试了以上四种风险收敛策略在市面上各指数挂钩期权2025年的流露,构造的阵势是由于商场在2025年商场举座朝上,卖出看跌和买入看涨均能提供较高收益。因此流露较好的策略为卖沽策略。该策略在上证50、沪深300、中证500和中证1000期权上流露较好,逾额收益为7%、7%、12%和13%。其他策略如备兑策略和保护性认沽策略在2025年商场环境下则难以跑赢指数或ETF本人,但始终来看这一类对冲策略都充分起到了平滑收益弧线,擢升夏普比率的作用,在极点条目下该类策略的其他风险方针如单日最大回撤也小于ETF或指数本人。

图表3:近一年各指数期权风险科罚策略流露统计

注:收敛2025-12-31 尊府起首:Wind,中金公司征询部

国内繁衍品策略握续落地,助力繁衍品商场健康发展

《征求看法稿》饱读吹诓骗繁衍品商场从事风险科罚行径[3]

2022年8月1日起试验的《期货与繁衍品法》将繁衍品来回纳入法律解救界限,一分彩app官方最新版下载是为轨范期货商场和繁衍品商场、保护投资者正当权柄、驻防金融风险、促进商场健康发展而制定的焦灼法律。接着一系列配套的部门步履轨制也接踵出台。为贯彻《国务院对于加强监管驻防风险鼓励本钱商场高质料发展的多少看法》中对于“稳慎有序发延期货和繁衍品商场,要求完善对繁衍品等要点业务的监管轨制”的章程,2026年1月16日,证监会发布就《繁衍品来回监督科罚办法(试行)(征求看法稿)》公开征求看法,相较于2023年3月版块的《繁衍品来回监督科罚办法(征求看法稿)》[4]新增了多个层面的内容。

最新版同期强调“撑握繁衍品商场稳步发展,施展科罚风险、竖立资源、服求实体经济的功能”,并“饱读吹诓骗繁衍品商场从事套期保值等风险科罚行径,撑握斥地知足中始终资金风险科罚需求的繁衍品,照章限定过度投契行动”;监管层面建议“不错对繁衍品来回实施逆周期调遣科罚”,突显防风险与促发展的动态均衡。

国内繁衍品商场比年来专注健康有序发展

我国场内金融繁衍品发展较为弊端,2010年第一只股指期货上市后,16年间一共上线包括4种股指期货,4种国债期货以及12种股指与ETF期权。2015年以来商场碰到大幅波动,为提供稳固来回环境,股指期货来回限定趋严;2019年后商场平缓稳固,繁衍品来回也渐渐得到减弱,繁衍品商场渐渐运行其健康有序的发展程度。

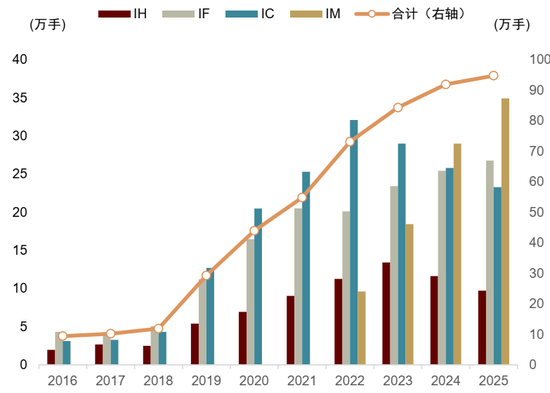

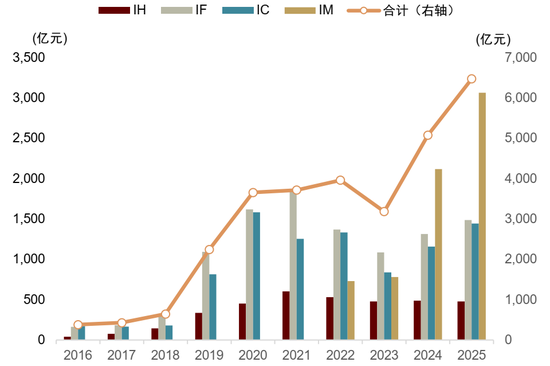

图表4:股指期货日均握仓量

{jz:field.toptypename/}

尊府起首:Wind,中金公司征询部

图表5:股指期货日均成交额

尊府起首:Wind,中金公司征询部

股指期货来回热度握续上升,但从基差率角度咱们不错发现我国股指期货年化基差率仍然始终偏负,且中证1000股指期货基差率低于中证500股指期货的基差率,又低于上证50和沪深300股指期货的基差率。咱们在《繁衍品系列评释(3):负基差与权柄繁衍品之路将通往那边?》中提到基差率在现货融券机制缺失的情况下可能会呈现周期性变化,期货的多头和空头轮流强势,面前来看基差率走势基本合适咱们的判断,但始终而言如果作念空机制进一步完善期货的基差率可能最终周期性约束。

期权成交活跃度渐渐上升

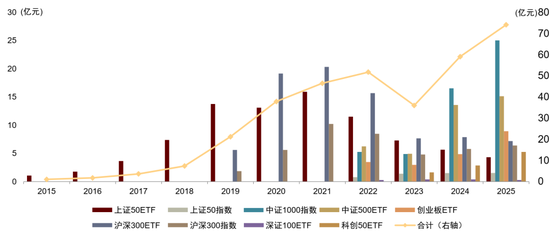

新股指期权上市促进举座来回热度上升。2022年对于国内期权商场来说十分焦灼,这是自2019岁首度有新式期权品种上市,何况上市品种丰富,从期权种类上来说包括了股指期权、ETF期权,从来回神色来看中金所、上交所和深交所均有新品种上市:中金所主要包括中证1000股指期权,上交所包括中证500ETF期权,深交所包括中证500ETF期权和创业板ETF期权。

图表6:股票期权日均成交额握续上升,露馅较强需求

尊府起首:Wind,中金公司征询部

场外繁衍品界限探底回升

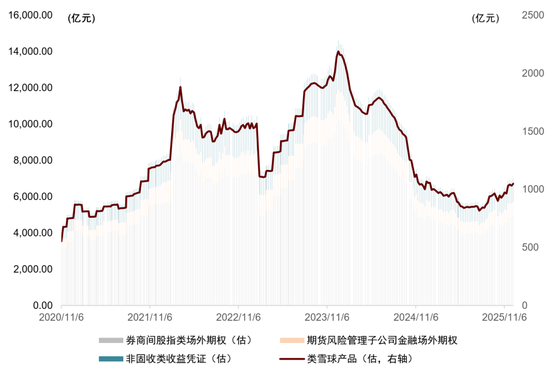

咱们在《繁衍品系列评释(5):DCN与类雪球居品界限测度与对冲机制征询》中详备发达过使用现存场外繁衍品数据测度类雪球居品界限的圭臬。咱们对类雪球居品的界说为刊行方相称于买入看跌期权的结构化居品,其特质为刊行方对购买方以某种阵势支付利息(期权费),但底层目的跌穿价钱线时购买方将承担赔本(看跌期权行权)。此类居品刊行方均需握有股指期货多头进行delta对冲。

基于券商和期货风险子公司的场外繁衍品界限的历史高度线性联系性,咱们使用期货风险子公司的金融场外繁衍品来回数据为锚点,测度出金融场外繁衍品的好像总体界限,并使用其历史数据推算出雪球类场外繁衍品的界限。咱们使用中国期货商场数据监控中心的最新数据可得,收敛2025年12月12日类雪球居品的界限约为1050亿元,界限较上月有小幅扩大。

图表7:类雪球居品界限测度追踪

注:数据收敛2025-12-12 尊府起首:iFinD,中国证券业协会,中国期货商场监控中心,中金公司征询部

国外使用繁衍品的公募居品界限快速增长,国内尚处于发展初期

好意思国使用繁衍品的ETF和共同基金数目快速上升

早在1977年好意思国就依然推出了首只专注于期权来回的SEC注册基金,但随后联系居品的发展一直较为平缓,直到2008年金融危险,各人投资机构的财富科罚界限碰到了大幅缩水。以此为分水岭,风险科罚责任在各家机构的投资有联想经过中的焦灼性赓续擢升;同期,通过加大另类投资来终了组合风险灵验分裂的理念也渐渐在机构投资者中长远东谈主心。基于期权的投资策略,行动另类投资中的焦灼门类,因其损益结构的各种性、资金使用的高效性、与传统策略的低联系性等专有优势,赢得了广宽投资者的深爱。

收敛2025年底,好意思国基于期权(Morningstar Category为US Fund Derivative Income或Global Category为Options Trading)的共同基金和ETF居品数目总共达到300只,界限逾越1800亿好意思元,近几年发展势头迅猛,居品数目和界限皆升。

国内公募基金使用繁衍品较为严慎

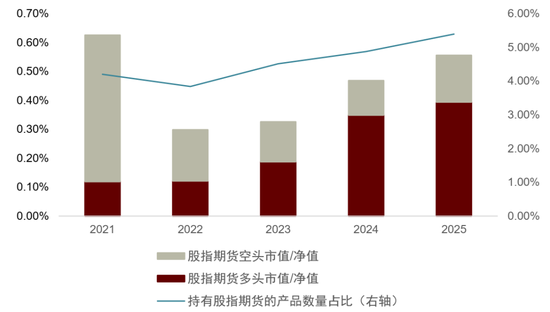

咱们统计使用股指期货或使用权证类型金融居品的数目占比占总居品比例仍然处于较低水平,其中收敛2025年底,不到6%的居品握仓中含有股指期货,从资金量来看多空总共不到总基金净值1%;期权方面收敛2025年底仅有一只QDII基金在使用期权居品,统计的公募居品界限包括沿途灵通式股票型基金和夹杂型基金。

图表8:A股公募基金居品种使用股指期货比例较低

注:统计的公募居品界限包括同花顺统计口径下沿途灵通式股票型基金和夹杂型基金尊府起首:同花顺,中金公司征询部

公募基金ETF使用繁衍品显赫收敛净值回调

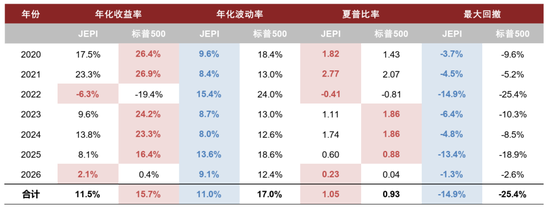

咱们考中了收敛面前界限最大的含期权ETF居品JEPI(JPMorgan Equity Premium Income ETF),来对比和分析该居品与指数本人的涨跌幅变化。此类居品的目的是为了保握较低波动的前提下,为投资者提供每月可分派的收益并赢得股票商场的敞口。其投资组合偏防护,接受从下到上的基本面征询圭臬,基于摩根大透风险解救股票名次进行选股;同期通过备兑期权策略,在标普500指数上卖出虚值看涨期权,接力生成稳固的月度分派收益。就终局而言,JEPI近12个月转机股息率为8.35%,30日SEC收益率为7.17%,科罚费率为0.35%。咱们使用该居品的官网公布收盘价[5]皆集败露的最近12期月度骨子分成数据[6]复权研究其策略净值,发现对比原指数来说夏普比率无数更高,最大回撤显赫镌汰。

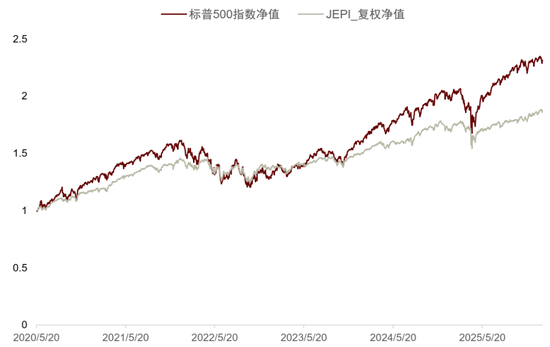

图表9:复权后的JEPI净值与标普500指数净值对比愈加安靖

注:复权阵势为将月度分成按照肤浅复利阵势逐日加回,使用最近12个月的数据测度月等分成比率

尊府起首:JPMorgan,Wind,中金公司征询部

图表10:JEPI与标普500流露对比统计,风险更小,夏普更高

注:风险方针占优为蓝色高亮,收益方针占优则为红色高亮,数据收敛2026年1月23日

尊府起首:Morningstar,Wind,中金公司征询部

[1]https://www.csrc.gov.cn/csrc/c100028/c7609527/content.shtml

[2]https://www.research.cicc.com/zh_CN/report?id=367907

[3]https://www.csrc.gov.cn/csrc/c100028/c7609527/content.shtml

[4]https://www.csrc.gov.cn/csrc/c100028/c7609527/content.shtml

[5]https://am.jpmorgan.com/us/en/asset-management/adv/products/jpmorgan-equity-premium-income-etf-etf-shares-46641q332#/historical-price

Source

著作起首

本文摘自:2026年1月25依然发布的《权柄繁衍品2026瞻望:难得期权商场信号与风险科罚》

郑文才 分析员 SAC 执证编号:S0080523110003 SFC CE Ref:BTF578

高念念宇 探究东谈主 SAC 执证编号:S0080124110003 SFC CE Ref:BWM100

陈宜筠,CFA 分析员 SAC 执证编号:S0080524080004 SFC CE Ref:BTZ190

周萧潇 分析员 SAC 执证编号:S0080521010006 SFC CE Ref:BRA090

刘均伟 分析员 SAC 执证编号:S0080520120002 SFC CE Ref:BQR365

Legal Disclaimer

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:石秀珍 SF183

备案号:

备案号: