一分彩APP官方网站下载

热点资讯

你的位置:一分彩APP官方网站下载 > 前三 > 一分彩 迈瑞医疗2026:会迎来龙头追想与拐点时刻吗?

一分彩 迈瑞医疗2026:会迎来龙头追想与拐点时刻吗?

发布日期:2026-04-06 18:59 点击次数:137

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:程序生意

文/德小财

关于抓有迈瑞医疗的15万股民,以及不少柔顺迈瑞医疗的机构投资者而言,当年的一年无疑是纠结和煎熬的。

2025年,这家也曾的“白马股”领头羊,交出了一份上市以来生僻的负增长成绩单:营收下滑9.38%,归母净利润下滑30.28%。市集此前一度用脚投票,在随行业的举座下落中,迈瑞医疗股价更是超跌,较历史高点跌去近2/3。

这激发了一系列灵魂拷问:

医疗器械赛谈,红利期简直斥逐了吗?

迈瑞医疗,这家中国医疗器械的“巨无霸”,还值得信任吗?

公司当下的估值,是陷坑照旧历史性的机遇?

最重要的是,市集皆在喊2026年是迈瑞医疗拐点,这个“拐点”简直会按期而至吗?

今天,咱们将穿透2025年这份千里重的年报,剥开公司刚刚面对360余家机构事迹阐述会的层层内核,以及上市公司最近一年的言行和数据,从宏不雅产业趋势、公司中枢竞争力、估值逻辑等多个维度,试图寻找这四个问题的终极谜底。

1、迈瑞照旧一家好公司吗?

论断先行:迈瑞医疗不仅是一家好公司,更是一家正在完成“生意阵势进化”的好公司。

许多投资者因为2025年的事迹下滑,开动质疑迈瑞医疗的竞争力。这是一种典型的“线性外推”想维误区。评价一家公司的猛烈,不可只看增速的数字,而要护理城河是否在加深,以及生意阵势是否在升级。

从2025年年报中,咱们看到了一个盖头换面的迈瑞医疗。它正在从一祖传统的“医疗硬件制造商”,蜕变为一家“数智化医疗处理有野心帝国”。

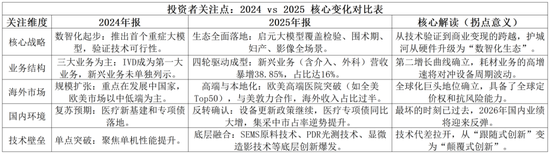

2026年3月的致股东信比拟于2025年,咱们不错显著地看到2025老大瑞医疗从“工夫探索期”向“生态总揽期”的跨越。

李西廷在2025年的股东信中,展现出了一种从“随从趋势”到“界说顺序”的心态跃迁。对“各人化抗拒逆各人化”愈加自信,笃定迈瑞医疗将从“走出去”到“扎下去”。比拟于2024年的“开拓+IT+AI”和会,2025年则更强调“生态共建”与“具身智能”。

率先,迈瑞医疗生意阵势在升维,从“卖铲子”除病升维到“卖操作系统”救命,从“医疗器械”升维到“AI数智化生态医疗抽象行状”。

传统医疗器械公司卖的只是是开拓,许多时刻是一锤子买卖。迈瑞医疗在2025年年报中,展现的最中枢的变化是“数智化”从观念落地为实打实的生意闭环,“硬件+IT+AI”酿成深度和会。

率先是AI医疗探索施行。如黑灯实验室,如能够自主扫描的超声机器东谈主,以及能够完成部分操作法子的手术机器东谈主,迈瑞医疗将来会束缚推出AI和会创新的产物。

同期,2024老大瑞医疗还研发了“启元”大模子;到了2025年,这套系统仍是遮蔽了重症、进修、围术期、影像全场景。这不再是简单的软件重复,将来将是“具身智能”的施行——让医疗开拓具备感知、交互、行动和学习的智商。

随之而来的是客户关连的质变。当一家病院的LIS(实验室信息系统)、HIS(病院信息系统)与迈瑞医疗的“三瑞”生态系统买通时,它采购的不再是单一的生化仪或监护仪,而是一套不可分割的“操作系统”。这种“软硬一体化”的壁垒,远高于单纯的硬件参数比拼。

生意阵势的韧性也同步增强。年报裸露,IVD(体外会诊)试剂和耗材等“活水型”业务占比大幅莳植,约占公司举座收入的40%。这意味着迈瑞医疗的收入结构正在向“高复购、高粘性”转型,抗周期智商显耀增强。

其次,迈瑞医疗的竞争壁垒在重构,从“随从”到“界说标准”。

2025年,迈瑞医疗在工夫层面展现出了很强的越过心。

年报中说起的SEMS平台(质谱级性能)、PDR光测工夫等,阐述迈瑞医疗仍是不再雕悍于“微创新”,而是开动在底层工夫上构建“护城河”。

在IVD业务的发展决心上,管制层明确冷漠,要在将来三年完了免疫和生化市集占有率的“翻番”从10%莳植至20%。这不仅是贪心,更是底气。在上海等顶级医疗高地,迈瑞医疗仍是开动全面替换入口品牌,这象征着它仍是具备了在高端市集与国际巨头“刺刀见红”的实力。

因此,迈瑞医疗不仅莫得变坏,反而变得更“硬”了。它正在运用行业低谷期,通过工夫代差和生态上风,去收割竞争敌手的份额。

2、不相同的迈瑞新年报:

跨越的拐点

2025年年报,是迈瑞医疗历史上最具“分水岭”真义真义的一份叙述。

深度表露这份叙述的中枢重要词是“结构性置换”,它显著地纪录了旧引擎(国内基建)放缓与新引擎(各人化+新兴业务)加快焚烧的叮咛历程。

率先,迈瑞医疗2025年确凿完成了国际化拐点。其国际化占比过半,迈瑞医疗在确凿真义真义上不再只是“中国公司”,而是一家各人化公司。

这是最容易被市集忽视的重磅信号。

从数据上看,2025年国际业务收入176.5亿元,历史上初次超越国内业务营收,占比达到53%。

这是一个里程碑。这意味着迈瑞厚爱从“中国医疗器械龙头”晋级为“各人医疗器械巨头”,意味着公司具备了各人资源建树智商。极度是在欧洲市集,2025年公司营收逆势增长17%,阐述了其产物在高端市集具备了确凿的订价权。

其次,迈瑞医疗迎来重要的业务拐点,IVD缔造第一大产线,新兴业务爆发。

当传统业务承压时,新增长极必须顶上来。

迈瑞医疗的IVD地位在再行缔造。体外会诊收入122.4亿元,邻接第二年景为占比最大的产线(占比超36%)。在国内营收结构中,这一比例更是高达48%。迈瑞医疗仍是绝对从“监护仪公司”进化为“会诊+诊疗”抽象有野心提供商。

新兴业务(微创外科、微创介入、动物医疗)也在爆发,收入接近54亿元,同比增长38.85%,占公司收入的16%。极度是微创介入范畴,依托惠泰医疗的协同效应,电生理、冠脉等耗材正在放量。这是典型的“高值耗材”逻辑,毛利率高,增漫空间大。迈瑞仍是告捷破裂了“监护仪+超声”的旧有天花板。

另外值得重心柔顺的是,第四季度的回转信号——最艰难时刻已过。

天然迈瑞医疗全年数据不太面子,但2025年第四季度的数据极具提醒性,其Q4单季营收转正,营收同比增长2.86%。

这些可见的变化,皆在突显迈瑞医疗公司的推断底盘是稳的。2025年Q4,迈瑞医疗对前期医疗行业战略调整(包括反腐深刻与集采推动)的符合已基本完成,推断发扬触底回升,复苏的军号在季度维度上仍是吹响。

3、医疗器械照旧一个好赛谈吗?

咱们不得不面对的一个宏不雅现实是,一分彩app不管是中国照旧各人,东谈主口老龄化是不可逆的“超等趋势”。

无论A股涨跌,无论经济周期怎么,有一件事是笃定的:各人东谈主口正在加快老龄化,慢性病东谈主群正在爆发式增长。

医疗器械赛谈,内容上是“卖救命器具——硬科技”给医疗系统。只有东谈主会生病,病院需要运营,这个赛谈即是永续的。

关于国内需求而言,正从“增量推广”转向“存量博弈”与“入口替代”。

不可否定,国内赛谈的逻辑变了。

旧逻辑在闭幕,依靠病院基建、财政大手笔拨款的“洪流漫灌”时间斥逐了。DRG/DIP控费、集采常态化,让行业进入以成果、创新和成本斥逐为中枢竞争力的新阶段。

新逻辑在开启,这是一个“剩者为王”的时间。行业辘集度正在急剧莳植。关于迈瑞这么的龙头,战略推动是契机。年报数据裸露,在生化和化学发光集采中,迈瑞的市占率不降反升。行业洗牌越剧烈,龙头的市集份额越高。

在供给端加快出清的同期,需求端的长期驱能源正在积累。左证弗若斯特沙利文预测,2024年到2030年复合年增长率为5.9%。因为预测到2035年,中国老年东谈主口将从2024年的2.2亿抬升到杰出4亿,占总东谈主口比例突破30%。

关于国际需求而言,各人化红利则远未斥逐。各人市集势必是迈瑞的“第二增长弧线”。左证Mordor Intelligence的数据,2024年各人医疗器械市集范畴预测为6,370亿好意思元,并将以6.99%的年复合增长率保抓增长,预测到2029年将达到8,930亿好意思元。

国际市集空间上,迈瑞医疗在好意思国已遮蔽约简略IDN医疗系统和超2100家IDN病院。当今迈瑞的中枢IVD业务各人市占率不及4%,微创外科/介入不及1%。比拟各人巨头(如罗氏、西门子、强生),迈瑞在国外还有10倍以上的增漫空间。

而从地缘政事来看,面对关税和贸易壁垒,迈瑞选择了“深度土产货化”。当今在14个国度布局土产货化坐褥,这种“你中有我”的供应链布局,灵验对冲了地缘政事风险。

因此,从赛谈逻辑看迈瑞医疗,医疗器械依然是长坡厚雪的好赛谈。各人化的星辰大海才刚刚开动,关于迈瑞而言,赛谈的β(行业红利)正在从国内切换到各人。

4、基于将来动作长:

迈瑞属于低估值吗?

从复权后的历史高点477.86元,当下的迈瑞医疗股价仍是跌去了快要2/3。当“白马股”遇到“杀估值”,医疗器械走入新的估值博弈。

当今的市集热枕是焦躁的。因为事迹下滑,PEG(市盈率相对盈利增长比率)模子失效了,机构被动调仓,导致股价超跌。

但淌若咱们袭取前文的逻辑——2026年将是国内复苏、国际加快的一年,那么当下的估值就显得相对具有眩惑力。

率先,基于历史数据看,迈瑞医疗现时的估值处于历史低位。迈瑞医疗的历史平均市盈率(PE)频频在30-50倍之间波动。在履历了深度回调后,现时的24倍PE估值仍是回落至历史低位区间,以致击穿了部分投资者的心绪防地。

关于机构投资者、长线资金而言,好公司出现“好价钱”的时机频频就在事迹拐点的时刻。2025年淌若是迈瑞医疗的事迹底,那么这就大概率迈瑞医疗估值的“黄金坑”。

其次,咱们要看到迈瑞医疗将来的利润池:AI与高值耗材的溢价。

市集当今给迈瑞的估值依然是按照“制造业”给的,但迈瑞正在向“科技+行状”转型。

但市集一直莫得接纳迈瑞医疗进行AI溢价。跟着“启元”大模子在临床端的落地,迈瑞正在从卖开拓向卖“数据行状”转型。这种生意阵势具备极高的毛利率和成长性,理当享受科技股的估值溢价。

而在耗材方面,微创外科和介入业务的爆发,将把迈瑞从“低频的开拓采购”带入“高频的耗材糟践”范畴。耗材业务的估值逻辑远高于开拓,并带来新溢价。

因此,剔除短期热枕打扰,迈瑞现时的估值仍是具备了精致的安全角落。淌若2026年级迹按期复苏,那现时的股价将被阐述是相等低廉的。

5、2026年,

会是迈瑞医疗的确凿拐点时刻吗?

大概率是的!那为什么笃定2026是拐点?

从数据维度来看事迹底已现。迈瑞2025年Q4营收的环比正增长不是偶然,是行业需求回仁和公司新业务发力的势必斥逐。

从国内战略面来看,战略底已至。国内医疗严监管进入常态化,集采顺序愈加熟悉(质地优先)。同期,2025年医疗专项债的刊行范畴大幅增长与新的大范畴开拓更新战略,有望在2026年舒缓落地为履行采购需求。

从中国经济的复苏来看,有望进入新一轮茁壮景气周期。好意思以伊搏斗带来的石油好意思元体系松动,将带来各人布局绿色可抓续新能源的大趋势,而绿色电力将有可能替代石油成为AI时间的新工业血液。在这场新能源崛起的大棋局中,中国具有先发上风,并受益于各人新一轮的科技创新崛起。一朝好意思以伊搏斗冲击闭幕,这也将大概率带来中国经济追想到新一轮的茁壮景气周期。

从各人钞票建树来看,中国中枢钞票濒临重估。在中东冲突之后,石油好意思元体系松动,好意思元保护神失效,绿色电力新能源崛起,中东成本乃至各人成本皆会濒临一个问题,怎么寻求新的成本建树?

为了防患好意思元钞票的新风险,中国钞票天然将是中东成本乃至各人钞票新建树的首选之地,这也将带来中国中枢钞票的重估周期。毫无疑问,像迈瑞医疗这种行业龙头将会迎来外资的重估。

从迈瑞医疗自己而言,新旧动能调理完成。2026年,迈瑞的“三驾马车”将全速开动:国内IVD(体外会诊)和新兴业务(微创/介入)将驱动增长,替代传统开拓的下滑。国际上,欧洲和新兴市集将孝顺主要增量。工夫上,AI大模子和具身智能(手术机器东谈主)将从进入期进入获利期。

因此,2025年是迈瑞医疗的“深蹲”之年,这既是行业的周期之困,亦然迈瑞濒临行业冲击之下增速换挡。

在咱们看来,如今的迈瑞医疗已确凿完成了国际化的“成东谈主礼”。它已不再需要向世界解释为什么能行,而是径直展示它将怎么构建将来的医疗帝国,并完成从“产物想维”到“生态想维”再到“社会价值想维”的跃迁。

淌若你坚信中国医疗器械范畴能出生世界级的巨头,淌若你坚信AI将重塑医疗将来,那么,关于领有宇宙最多医疗器械使用大数据的迈瑞医疗来说,2026年大概率即是阿谁从“周期股”向“成长股”再向“各人中枢钞票”跨越的临界点。

在别东谈主焦躁时保抓感性,在事迹最差时看到结构的优化。此刻的效力,未必恰是为了理财2026年阿谁大概率能到来的拐点时刻。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 一分彩

开云体育中国官方网站 备案号:

备案号: