一分彩APP官方网站下载

热点资讯

你的位置:一分彩APP官方网站下载 > 前三 > 一分彩app官方下载 购买300万只回本金9.35万!疑似东亚银行前职工,法院判东亚银行按总和8%补偿亏空

一分彩app官方下载 购买300万只回本金9.35万!疑似东亚银行前职工,法院判东亚银行按总和8%补偿亏空

发布日期:2026-02-06 16:08 点击次数:59

起原:海外投行策画回报

原标题:购买300万只回本金9.35万!中国裁判网败露东亚银行至信系列领路亏空判决书:疑似东亚银行前职工,法院判东亚银行按总和8%补偿亏空

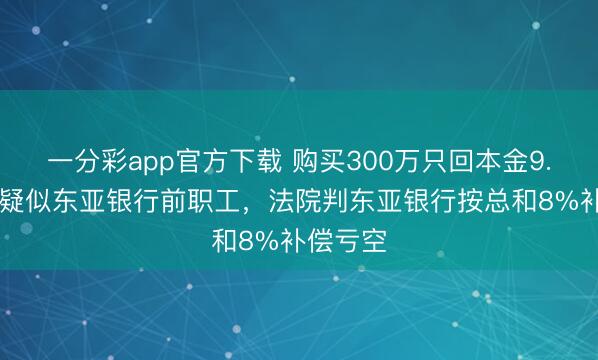

中国裁判宣布网败露了一份北京金融法院民事判决书行为辅导下案例。

1 、案件表示,此是投资东谈主沈某对北京市东城区东谈主民法院(2024)京0101民初18627号民事判决书的上诉。沈某购买了 A相信 300 万居品,购买是在:A银行的 APP 上,一审判决书仅判决A银行在232518.09元范围内承担连带补偿职责,无法弥补沈×1的沿途亏空。而沈某觉得需要 A 银行沿途承担连带职责。

2 、在北京市东城区东谈主民法院(2024)京0101民初18627号民事判决书中,根据一审判决查明的事实,A银行行为专科金融机构,对代销居品的相干风险评估和料理不够审慎,对波及代销居品刊行主体的负面音书未实时采用卤莽措施,在代销居品底层一经出现走嘴事件后仅征引A相信公司赐与的信息,未经自主分析;未实时采用卤莽措施而仍向金融耗费者进行销售,其行动也组成对稳妥义务的违背。沈×1举证的监管回复意见中还认定了A银行对投资者风险承受才气评估存在颓势,该颓势亦是A银行承担稳妥性义务的迫切内容。

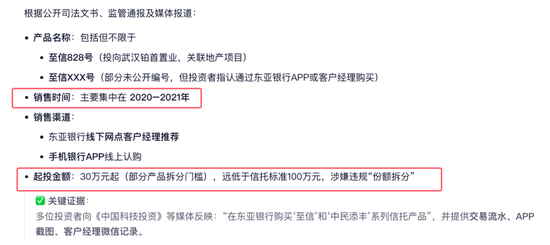

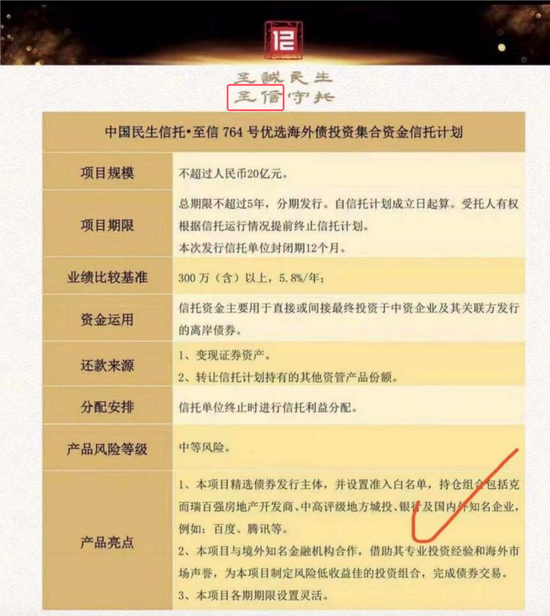

3 、根据判决书领路居品是至信的内容,一经被上诉东谈主行长强×1在工商府上的匹配,不错认定 A 银行是东亚银行,A相信是民生相信。

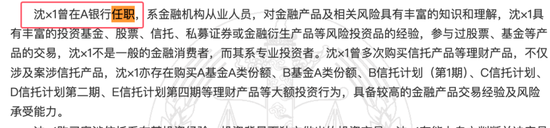

4 、裁判宣布表示,沈×1曾在A银行任职,系金融机构从业东谈主员,而裁判宣布屡次使用 被上诉东谈主A银行,以此扩充,沈×1疑似是前东亚银行职工。

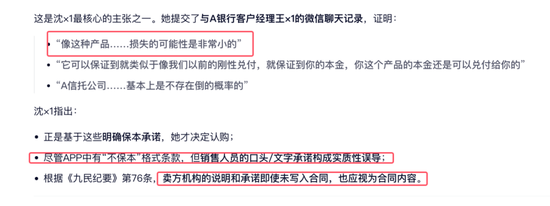

5 、根据沈×1的中枢的见地之一,他与东亚银行客户司理王×1的微信聊天纪录,解说:

“像这种居品……亏空的可能性詈骂常小的”

“它不错保证到就相同于像咱们往时的刚性兑付,就保证到你的本金,你这个居品的本金照旧不错兑付给你的”

“A相信公司……基本上是不存在倒的概率的”

法院据此认定东亚银行在销售过程中存在保本承诺的误导。

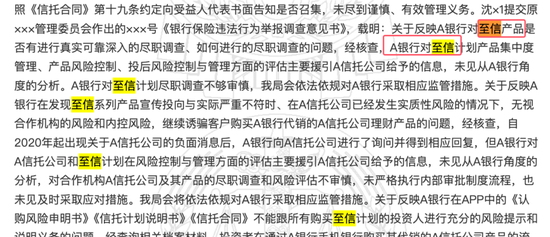

6 、判决书表示,沈×1也曾向监管部门反应情况,监管部门给了细目性回复,“沈×1提交原×××料理委员会作出的×××号《银行保障不法行动举报探听意见书》,载明:对于反应A银行对至信居品是否有进行的确可靠潜入的守法探听、怎么进行的守法探听的问题,经核查,A银行对至信操办居品鸠合度料理、居品风险猖狂、投后风险猖狂与料理方面的评估主要征引A相信公司赐与的信息,未见从A银行角度的分析。A银行对至信操办守法探听不够审慎,我局会照章依规对A银行采用相应监管措施。”

7 、专诚义的是东亚银行狡辩觉得,一审法院胜仗将宏不雅性的监管意见行为个案中A银行承担补偿职责的依据,属于事实认定演叨,法律适用演叨。

监管意见从内容上来看并不是针对A银行向沈×1销售案涉相信居品的过程中是否违背稳妥性义务的认定,而是针对投资者举报A银行的一个玄虚性的、宏不雅的初步意见,主如果从行政监管的宏不雅角度以及金融行业料理角度启程出具的意见。行为监管机构,针对执行中东谈主数较多的中小投资者的投诉举报,对其监管对象提议远高于已制定监管轨制及办法的更高条款,并条款其整改,稳妥监管职责,但该等更高尺度是基于晋升金融机构金融就业水平的条款,不成行为A银行承担民事法律职责的胜仗认定依据。

监管意见莫得任何内容表示并认定A银行违背了哪项法律法则或者监管法则,从侧面解说A银行均莫得违背相干监管法则。A监管意见仅觉得A银行尽调不够审慎,但抵赖了投资者觉得A银行“未履行对代销居品的守法探听”的质疑,也未认定A银行的尽调过程存在违法,仅仅从行政料理角度和更高条款上觉得存在更为审慎的可能,该种更高监管条款与A银行是否因尽调承担民事法律职责之间存在骨子离别,更与A银行的代销行动莫得任何相干。

8 、法院终末表述,勾搭上述事实,一审法院勾搭A银行履行稳妥性义务的履行情况以及罪责行动的危害进度、沈×1的投资履历等要素,裁夺A银行应当在上述本金亏空的8%范围内与A相信公司承担连带补偿职责,一分彩app并无失当。一审法院细目A银行对诉讼费的职责并无失当,A银行对于其不承担一审诉讼费的条款,本院不予撑捏。

9 、当今民生相信一经是僵死,即使投资东谈主胜诉,好像率短期也拿不到钱,不外东亚银行的 8%应该不错拿到。本案行为辅导下案例,不错行为其他购买东亚银行至信居品的投资东谈主参考。

金融法院判决书箭指民生相信和东亚银行

买了 300 万只收回本金 9.35 万

法院判决书重心

聊天纪录解说误导

A 银行=东亚银行

东亚银行销售的民生至信系列居品

东亚银行的抗辩和法院认定

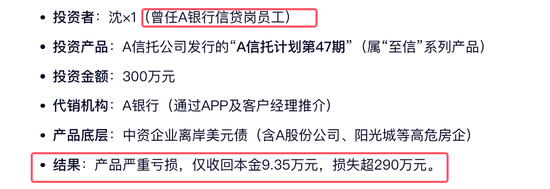

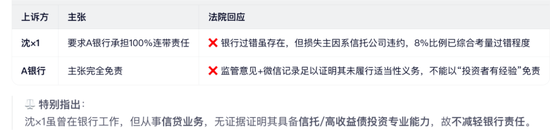

在本案((2024)京74民终1703号)中,A银行行为代销机构,在一审和二审中提议了多项抗辩事理,试图除名或松开其补偿职责。以下是A银行见地的中枢理由,按逻辑分类整理:

//

一、已履行法定稳妥性义务,不存在罪责

已完成居品准入与守法探听

A银行称其对A相信公司及案涉相信居品进行了名单制料理、准入审核和风险评级;

根据《对于措施交易银行代理销售业务的奉告》,代销机构只需审查居品假想文献是否存在昭着违法,无需潜入底层钞票;

案涉居品为“主动料理型固定收益类私募居品”,底层钞票在销售时并非固定、不可先见,故无法也不应条款银行核查具体债券捏仓。

孤苦完成风险评级

A银即将案涉居批评为 “R3中等风险”,而沈×1的风险承受才气测评效力为 “4级(积极型)”,二者匹配;

风险测评问卷依据中国银行业协会模板假想,稳妥行业老例。

APP销售经由合规,已充分揭示风险

强制弹窗阅读《认购/申购风险声名书》(至少10秒);

明确教唆“不承诺保本、不保证本金不受亏空”;

条款勾选“本东谈主已充分了解风险并自发承担”;

投资者通过手机银行购买时:

所有公约文献(相信公约、说明书等)均在线提供,投资者自主阐述。

//

二、投资者自己具备专科才气,应欢腾风险

沈×1系金融机构从业东谈主员

曾在A银行过甚分支机构任职多年(2013–2023),纯熟金融居品;

屡次购买高风险居品(股票、基金、相信、私募等),非平凡金融耗费者,而是专科投资者;

具备孤苦判断才气,不应依赖销售东谈主员理论证明。

投资行动系自主有谋略

所有操作通过APP完成,无线下强制倾销;

微信聊天纪录中的“保本”表述仅为个东谈主意见,不代表银行官方态度;

银行从未在厚爱文献中承诺保本,投资者应以书面公约为准。

//

三、亏空尚未细目,补偿前提不缔造

相信操办仍在存续,未清理

A相信公司默示正在处理底层钞票,最终亏空金额无法细目;

根据相信“共益性”原则,受益东谈主应按比例分派剩余财产,不成单独见地全额补偿;

在未完成清理前,沈×1的“履行亏空”尚未发生。

亏空主因是市集风险与相信公司走嘴,与销售行动无因果关系

债券走嘴源于中资好意思元债市集系统性风险(如房地产行业策略收紧、疫情冲击);

即使存在亏空,也应由受托东谈主A相信公司承担,而非代销银行;

{jz:field.toptypename/}银行销售行动与底层钞票暴雷之间无法律上的因果关系。

//

四、法律上无连带职责依据

A银行非相信公约当事东谈主

本案为“营业相信纠纷”,公约两边仅为沈×1与A相信公司;

银行仅提供代销就业,不承担相信受托东谈办法务;

稳妥性义务属于先公约义务,违背后同意担孤苦侵权或缔约罪责责责,而非对相信公司走嘴债务承担连带职责。

监管意见不成胜仗行为民事职责认定依据

监管部门出具的《举报探听意见书》是行政料感性质,旨在督促整改;

其中“尽调不够审慎”等表述未便是民事不法,更不组成“欺骗”或“要害罪责”;

法院应依据笔据法律解释和法律法则孤苦裁判,而非胜仗选拔监管论断。

//

五、一审判决职责比例缺少依据

一审仅凭“8%”的比例判令银行承担23万余元连带职责,无明确狡计尺度;

未探究沈×1屡次投资告诫、自主操作、风险匹配等事实;

相同案件中,法院常因投资者专科配景而除名或大幅缩小银行职责。

//

✅ 法院怎么恢复A银行的事理?

|

A银行见地 |

法院认定 |

|---|---|

|

已履行稳妥性义务 |

❌ 不缔造:依赖相信公司信息、未孤苦分析、风险教唆流于体式 |

|

投资者为专科东谈主士 |

⚠️ 部分选拔但未免责:无笔据解说其具备投资领路专科才气 |

|

亏空未细目 |

❌ 不缔造:相信已实质走嘴,底层钞票处理远程,亏空可合理细目 |

|

无连带职责法律依据 |

⚠️ 部分认同:但依据《九民纪要》第74条,代销机构违背稳妥性义务可与刊行东谈主承担连带职责 |

|

监管意见不成作笔据 |

❌ 不缔造:国度机关宣布推定的确,银行未提供反证 |

最终论断:A银行的抗辩事理部分具有合感性,但不及以除名其职责。法院觉得其罪责与投资者亏空存在十分因果关系,故保管8%的连带补偿比例。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:曹睿潼

备案号:

备案号: